- 気になる税務・会計・会社法

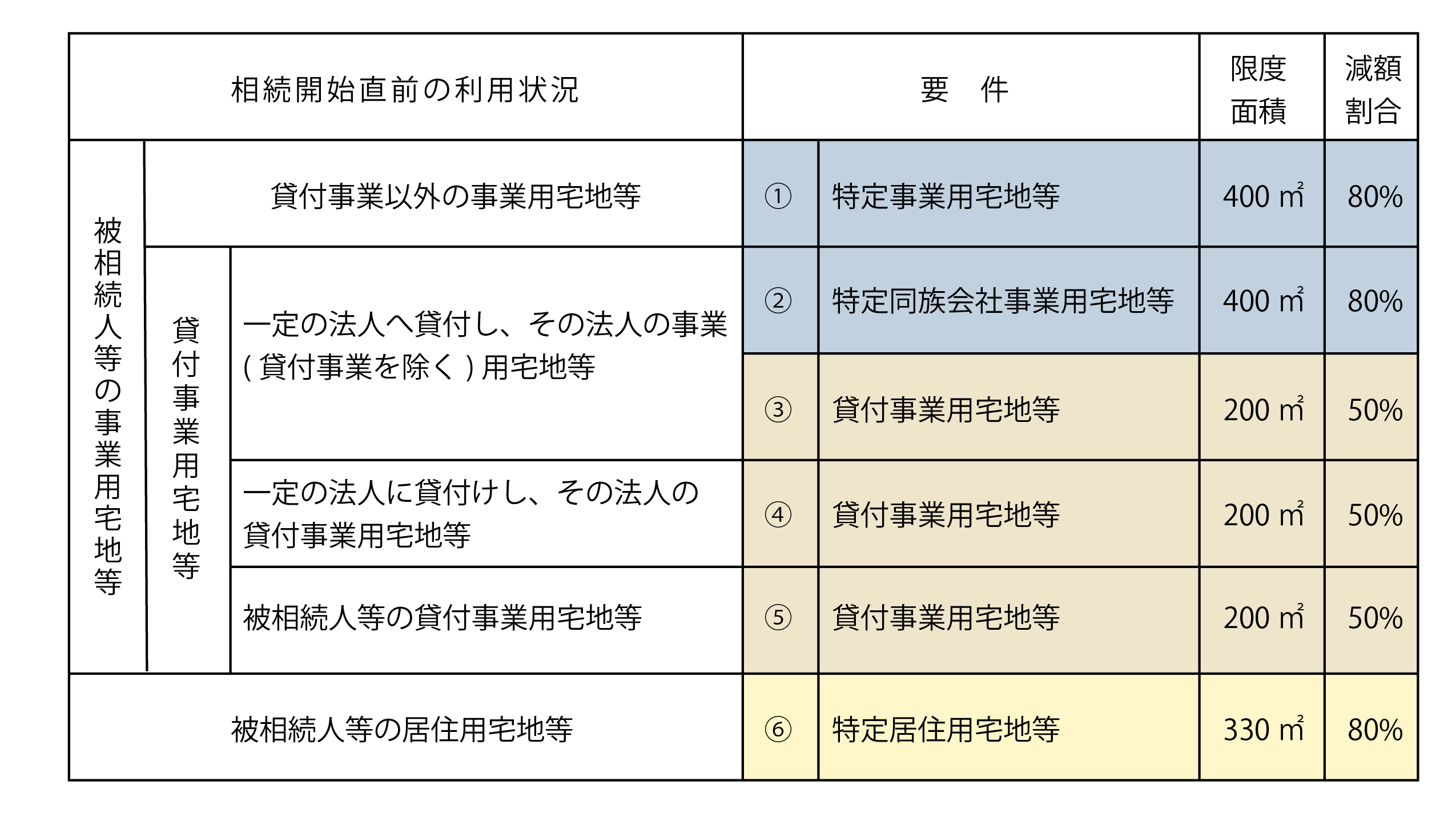

- 小規模宅地等の面積制限

![]()

小規模宅地等の面積制限

小規模宅地等の特例は、宅地の評価額を大きく減額することが出来る制度です。

被相続人の相続開始直税の利用状況により限度面積と減額割合が異なります。

特に限度面積はわかりづらい算式となります。この限度面積を図解化してみました。

小規模宅地等の特例の区分

面積制限

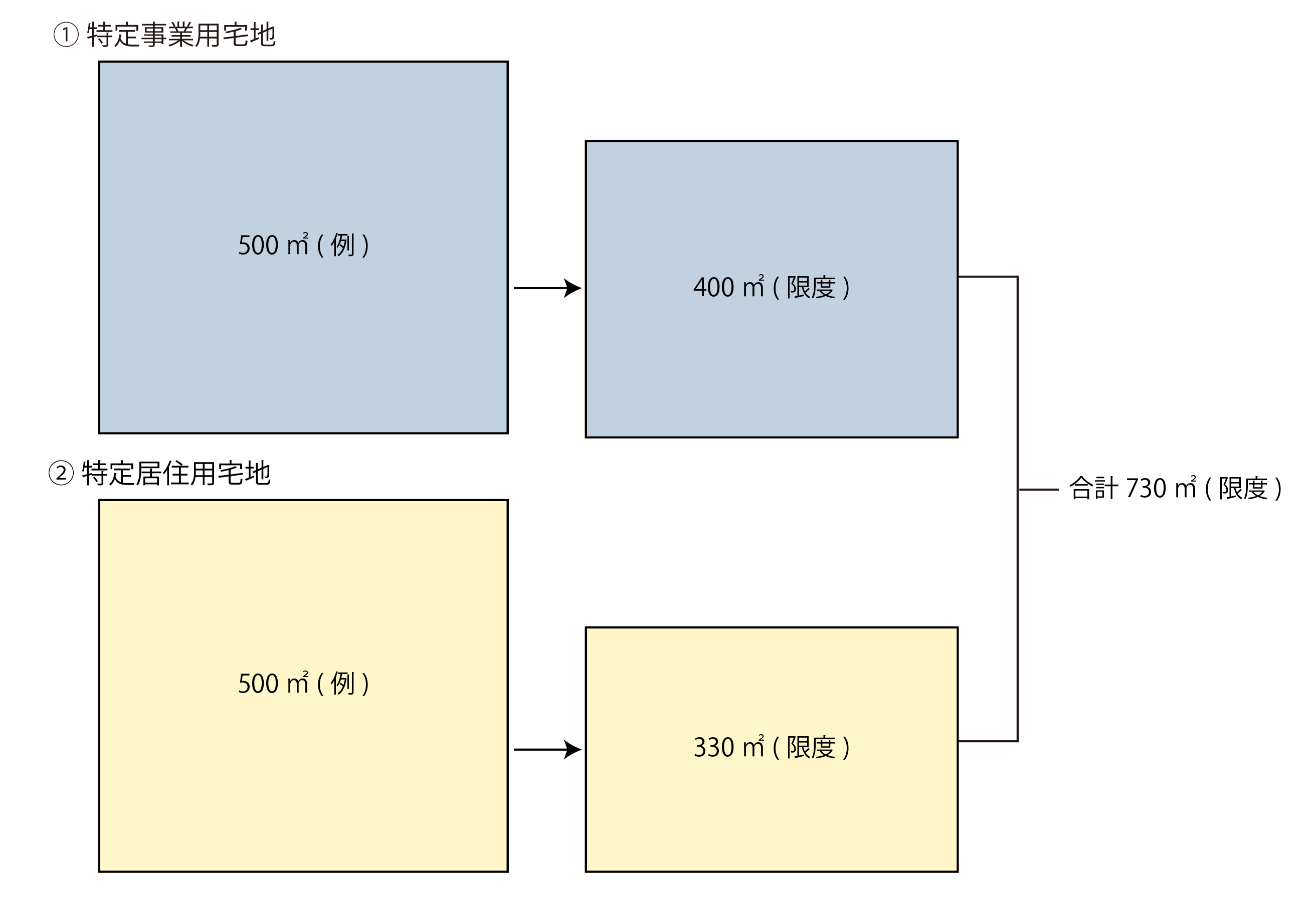

- 貸付事業宅地がない場合

特定居住用宅地等(330㎡限度)と特定事業用宅地等(400㎡限度)を併用する場合は、それぞれの面積を足した面積(730㎡限度)となります。

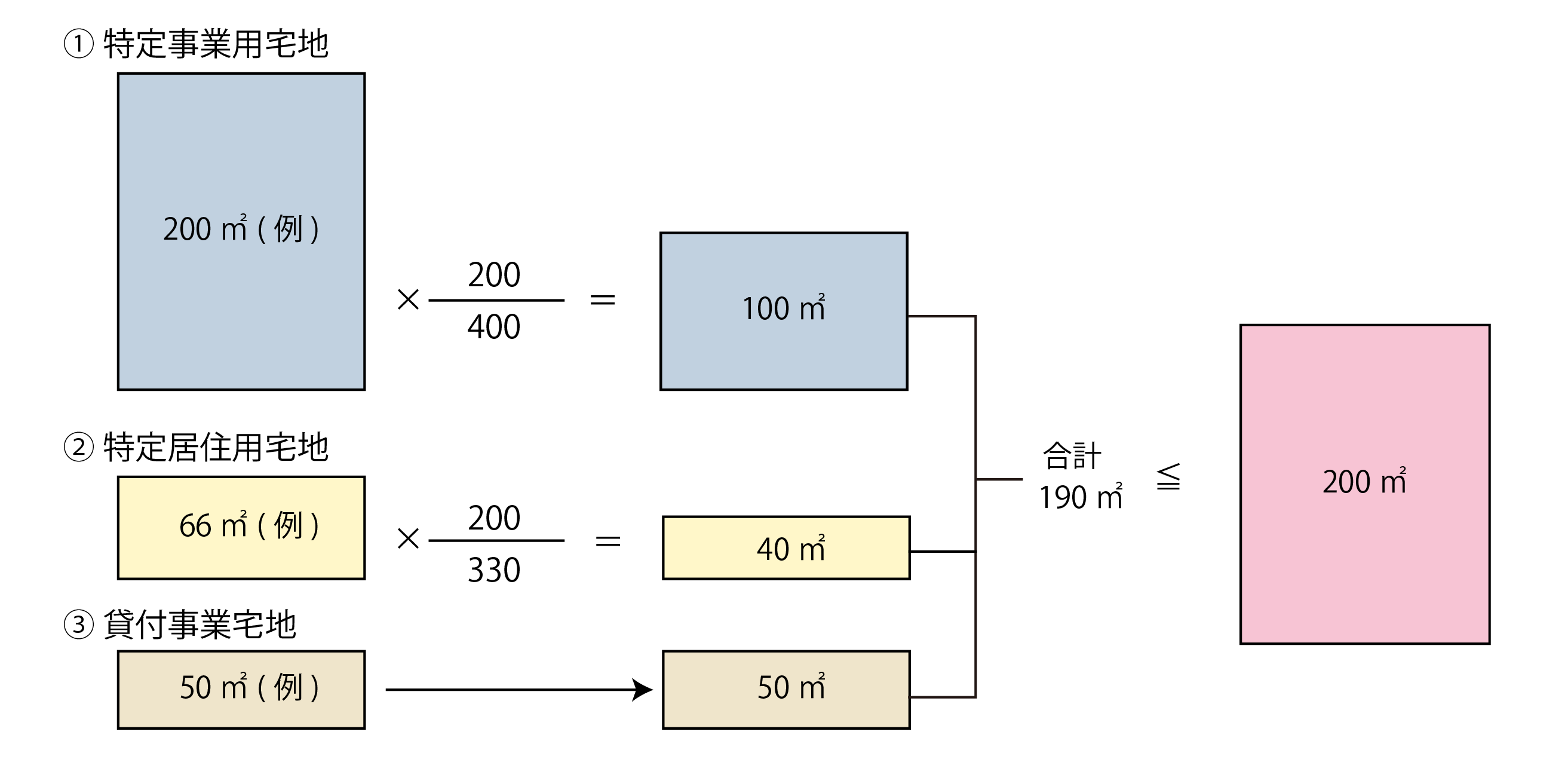

- 貸付事業宅地がある場合

貸付事業用宅地等を併用する場合の限度面積は、下記の計算式となります。 (特定事業用宅地等)×200/400+(特定居住用宅地等)×200/330+(貸付事業用宅地等)≦200

この事例は判定が200㎡以下のため200㎡+66㎡+50㎡=316㎡の全てが小規模宅地等の特例の対象となります。