- 気になる税務・会計・会社法

- インボイス制度の令和5年改正

![]()

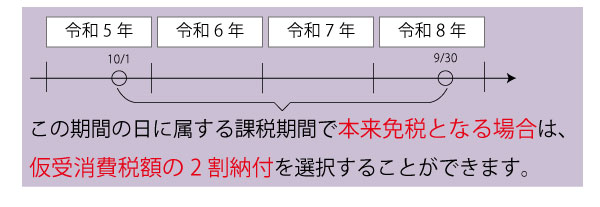

インボイス制度の令和5年改正

令和5年4月に消費税法等の一部が改正され、インボイス制度に関して見直しが行われました。

2割特例

〇2割特例の適用を受けようとする場合には、確定申告書にその旨を付記するものとする。 とくに届出の必要はありません。

〇簡易課税を選択している場合でも、 2割特例は利用可能です。

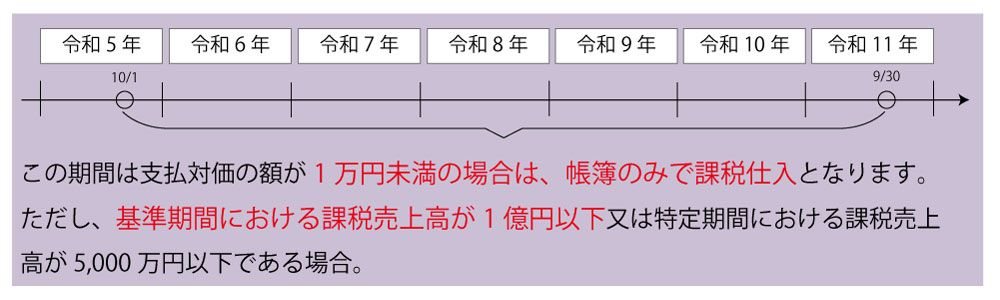

帳簿のみの保存で仕入税額控除を認める

〇消費税の納税義務の判定のように給与での判定という取扱いはありません。

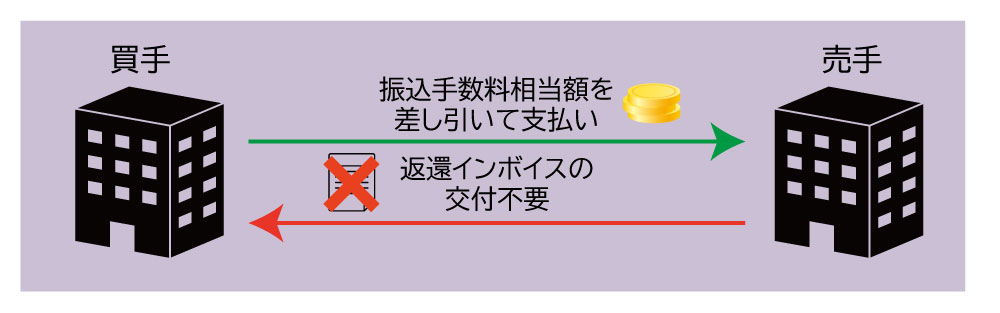

少額な返還インボイスの交付義務免除

〇値引き等が1万円未満である場合、返還インボイスの交付が不要となります。