- 気になる税務・会計・会社法

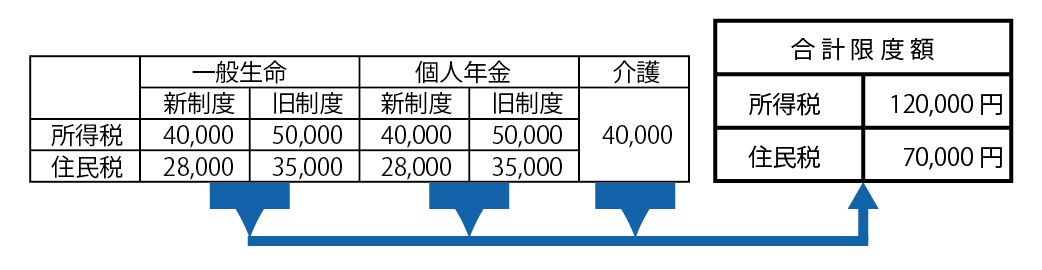

- 生命保険等の所得控除

![]()

生命保険等の所得控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

控除限度額

各控除額の合計額が生命保険料控除額となります。 なお、この合計額が120,000円を超える場合には、生命保険料控除額は120,000円となります。

控除額の計算

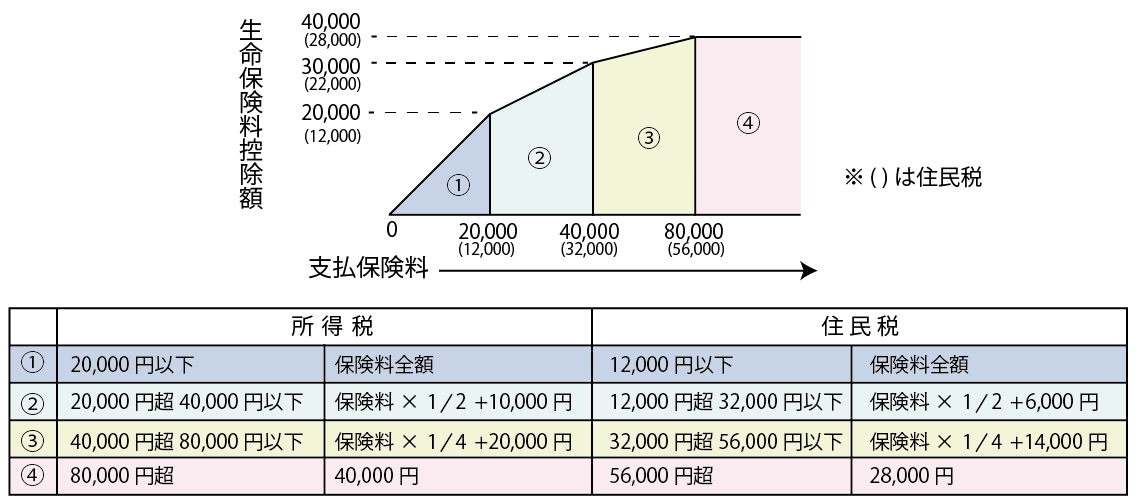

- 新制度・介護

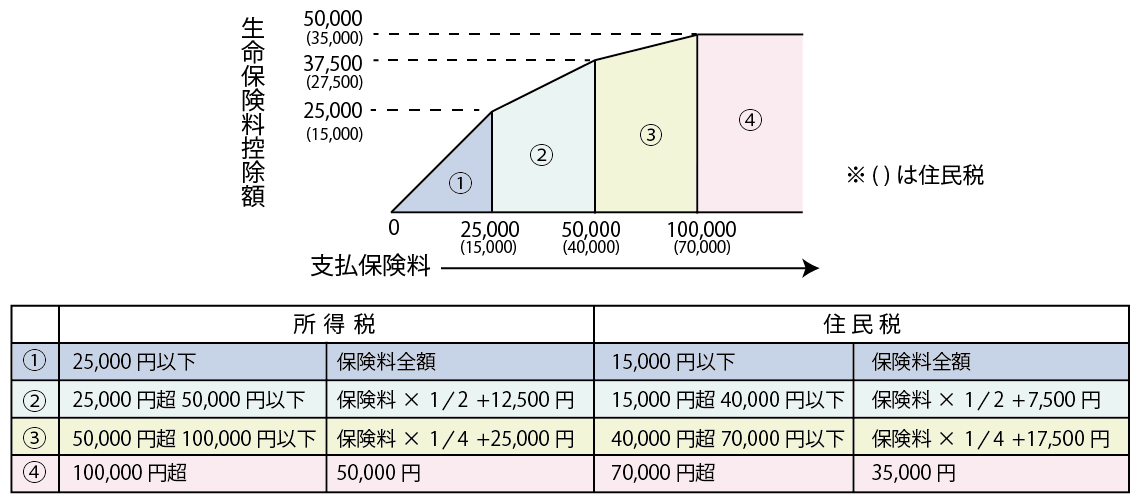

- 旧制度

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額