- 気になる税務・会計・会社法

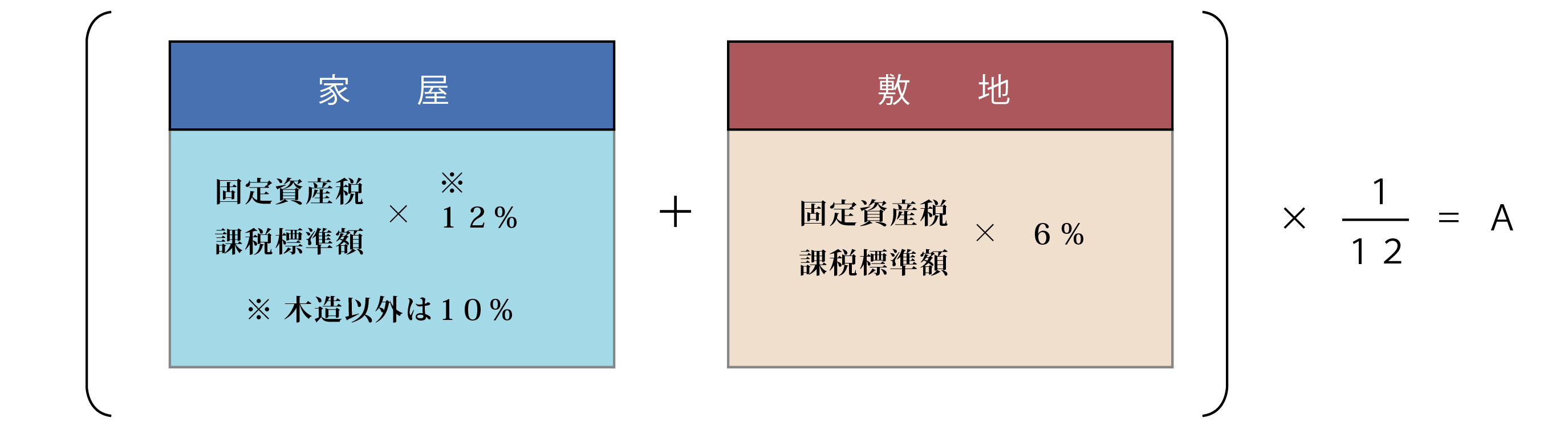

- 役員・従業員の社宅家賃(月額)の計算

![]()

役員・従業員の社宅家賃(月額)の計算

役員や使用人に対して社宅や寮などを貸与する場合には、1ヶ月あたり一定額の家賃を受け取っていれば給与として課税されません。

役員社宅

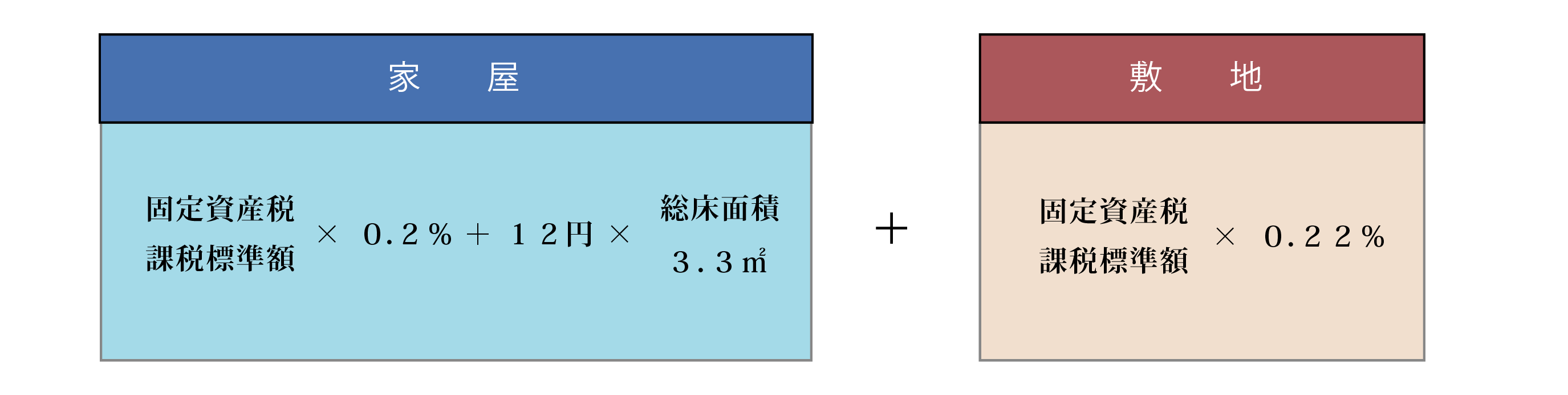

- 自己所有の社宅

- 借上げ社宅

上記Aと実際の支払賃借料の50%相当額とのいずれか高い方の額

- 小規模住宅(自己所有・借上げ)

木造住宅・・・132㎡以下 非木造住宅・・・99㎡以下

〇·床面積が240m2超の豪華な役員社宅にあっては内外装の状況等各種要素を総合勘案

して時価(実勢価格)で評価します。

但し、地方都市のもの、築後相当年数経過のもの、共同娯楽施設等を付帯してい

るもので特定のもの等は対象外となる場合があります。

従業員社宅

- 自己所有・借上げ社宅

〇上記計算額の50%相当額以上の賃貸料を徴収しているときは経済的利益(現物給与) はないものとして課税されません。