- 気になる税務・会計・会社法

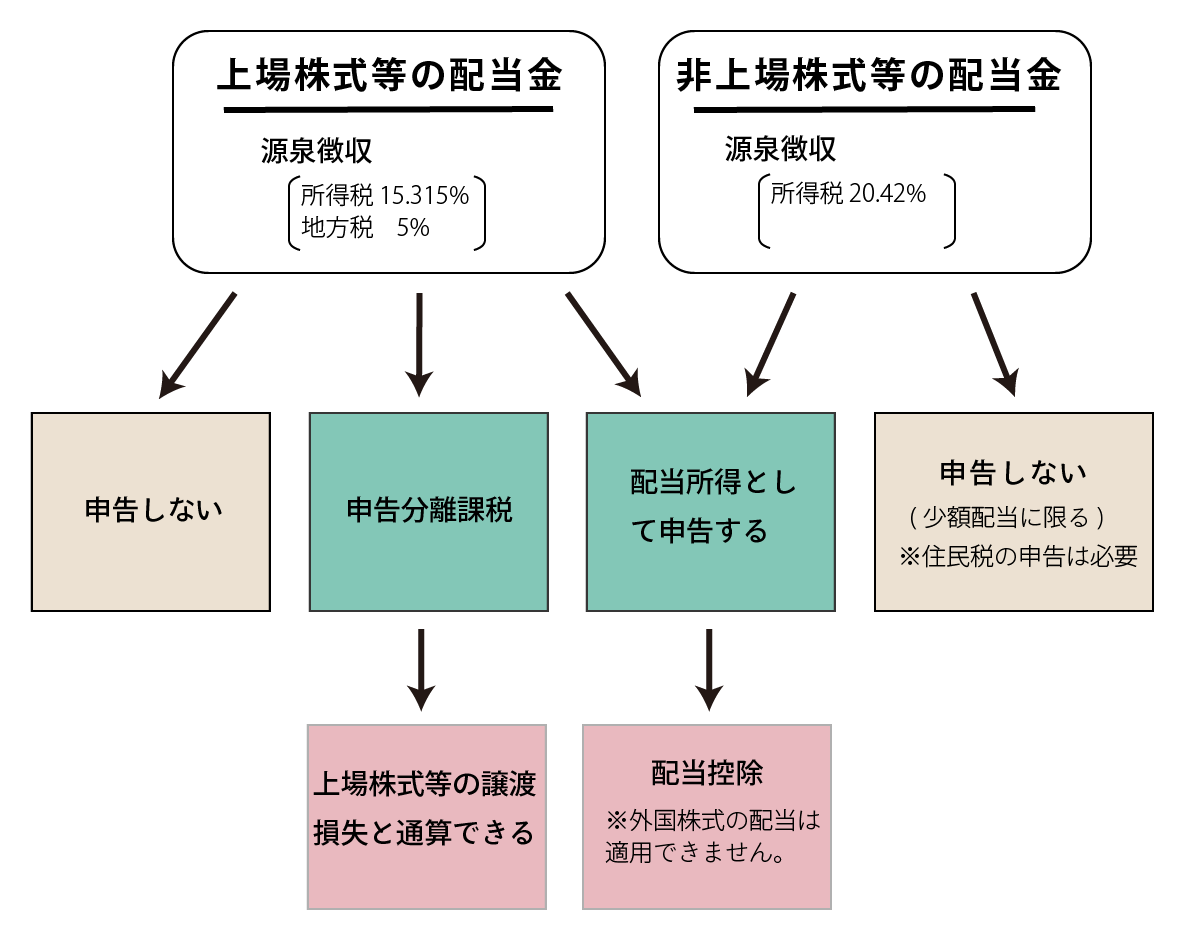

- 配当を受け取った場合の申告

![]()

配当を受け取った場合の申告

配当所得とは、株主や出資者が法人から受ける剰余金や利益の配当、剰余金の分配、基金利息、投資法人からの金銭の分配または投資信託(公社債投資信託および公募公社債等運用投資信託以外のもの)および特定受益証券発行信託の収益の分配などに係る所得をいいます。

配当を受け取った場合のフローチャート

上場株式等の配当の申告する・申告しないの判断

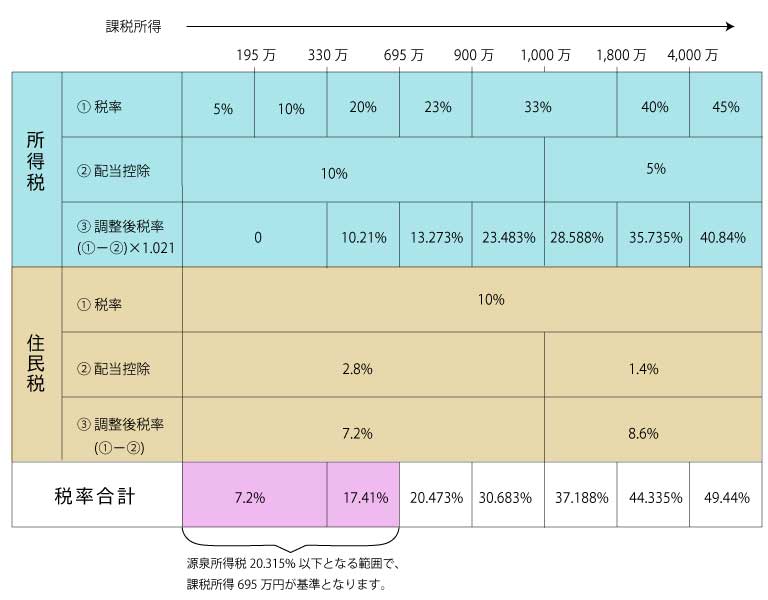

配当などの配当所得があるときには、課税総所得金額が1,000万円以下部分は10%(地方税2.8%)、1000万円を超える部分は5%(地方税1.4%)の税額控除を受けることが出来ます。これを配当控除といいます。

また、外国法人から受ける配当等は、配当控除の対象となりません。

上場株式等の配当の場合、申告する・しないの判断をすることが出来ます。その際の税率のシミュレーションを行いました。

※大株主等の場合は、申告は必須となります。

※国民健康保険料への影響は考慮しておりません。