- 気になる税務・会計・会社法

- ふるさと納税制度の寄付金限度額

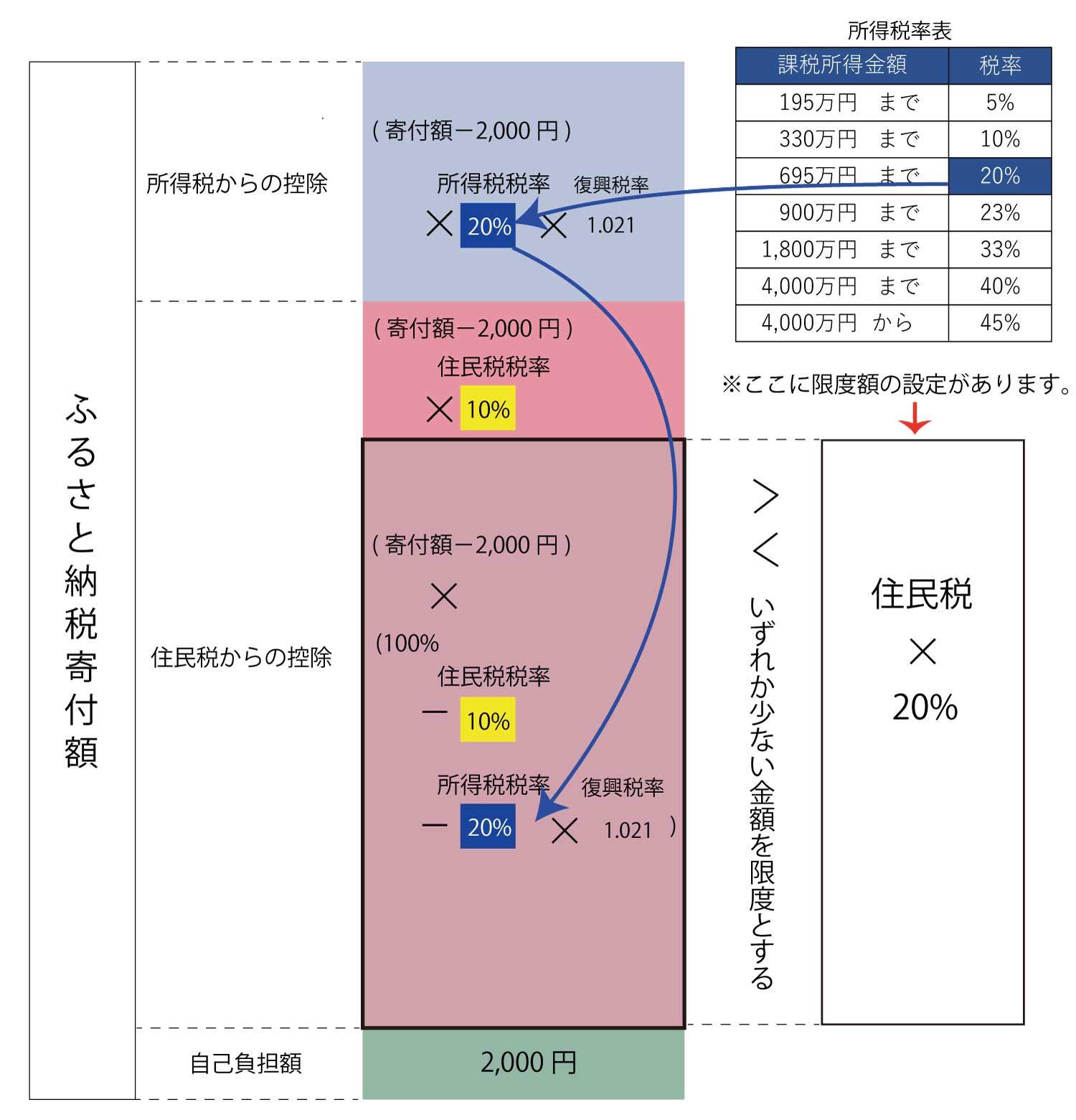

![]()

ふるさと納税制度の寄付金限度額

「ふるさと納税」は2008年に開始され、毎年利用者が増え続けています。

近年は返礼品が充実し、実質負担額(最低2,000円)以上の価値のある商品を受け取ることができます。よってこれは実質の減税制度と言ってよいでしょう。

ふるさと納税制度の寄付限度額の図解化

※所得税率20%は仮に設定しており、所得に応じて税率は変わります。

※「住民税からの控除」で使用する所得税率は住民税の課税所得金額から人的控除差調整額を差し引いた金額により

求めた所得税税率であり、「所得税額からの控除」で使用する所得税税率と異なる場合があります。

ふるさと納税制度の寄付限度額の算式

寄附金限度額をYとすると、次の計算式となる。

① (Y-2,000円)×(20%-所得税率×1.021)=個人住民税所得割額 × 20%

これを展開すると、以下により、寄附金限度額を求めることができる。

② Y=個人住民税所得割額 × 20% ÷(90%-所得税率×1.021)+2,000円

例:住民税額が50万円の方で、所得税率が20%の場合

寄付金限度額は、

50万 × 20%=10万 ではなく、

50万 × 20% ÷ (90%-20%×1.021) + 2,000円=約145,000円 となる

145,000円を寄付しても、2,000円を引いた143,000円が税額控除の対象額となります。

寄付金限度額は、一般的に言われている「住民税額の20%」よりも大きいことが分かります。上記の例では、その差は45,000円。

ふるさと納税で美味しい美味しい特産品を貰ってください。